¿Qué proceso de consolidación usaremos? No hay que confundir método (global, proporcional o equivalencia) con proceso (cascada o peine). Actualmente tanto la NOFCAC y como el IFRS permiten dos procesos a la hora de consolidar, estos procesos definen los pasos que tomaremos a la hora de consolidar las cuentas.

- Etapas o en Cascada

- Simultánea o en Peine

En general el proceso usado sobre todo en auditoria es el de etapas, es decir, iremos de la sociedad o nodo inferior hacia los nodos superiores mientras vamos consolidando nivel por nivel, pero las distintas normativas permiten usar también usar el proceso simultáneo o en peine en caso de que el grupo empresarial tenga cierta complicación.

SAP BPC consolida por proceso simultáneo

¿Cuál es la diferencia entre ambos y cómo afecta al sistema?

Con ambos sistemas obtendremos exactamente el mismo resultado. La única diferencia será que en el caso de etapas los resultados finales vienen de los dependientes directos de la sociedad matriz, ya que estos han absorbido las reservas de sus subgrupos correspondientes. Mientras que en el caso simultaneo se obtendrán las resultados generadas por cada una de las sociedades.

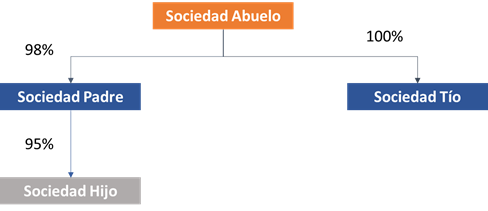

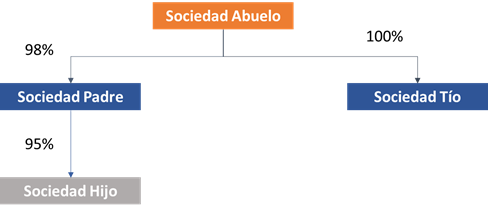

Vamos a usar la imagen de arriba como ejemplo de grupo.

Consolidación por Etapas

Se consolida de abajo a arriba, empezaríamos por agregar las cuentas (balance, pérdidas y ganancias) de la Sociedad Hijo a Sociedad Padre y aplicaríamos el correspondiente consolidado.

Una vez finalizados los ajustes, el total obtenido sería tratado como saldos de las cuentas de Sociedad Padre, y cuando subimos de nivel haríamos el consolidado contra la Sociedad Abuelo con el consolidado anterior como si fueran parte de la Sociedad Padre. De manera que la Sociedad Abuelo ignora totalmente que los saldos (reservas, resultados,…) de la Sociedad Padre pudieran venir de otras sociedades originariamente.

Consolidación Simultánea

Esta consolidación se hace en un solo paso, haciendo un cálculo previo con los porcentajes de posesión de los distintos niveles y obteniendo el resultado a nivel de la sociedad matriz principal.

Lo que hacemos es tomar la sociedad matriz principal del conglomerado (Sociedad Abuelo) e iremos yendo por el resto de sociedades, una por una, obteniendo los porcentajes de posesión que tiene esa sociedad matriz respecto a cada una de las dependientes.

Vamos a empezar de arriba a abajo; la Sociedad Padre y la Sociedad Tío estarían directamente relacionadas con la Sociedad Abuelo, por lo que los porcentajes de posesión son porcentajes directos 98% y 100% respectivamente.

| Sociedad | % Posesión Abuelo |

| Sociedad Padre | 98% |

| Sociedad Tío | 100% |

Si vamos al siguiente nivel encontramos la Sociedad Hijo, ahora vamos a calcular el porcentaje indirecto de posesión, aquí vemos que Sociedad Padre posee un 95% y la Sociedad Abuelo posee a su vez un 98% de la Sociedad Padre, por lo que sería un 98% de un 95% (0,98 * 0,95).

| Sociedad | % Posesión Directos | % Sociedad Abuelo |

| Sociedad Padre | 98% | 98% |

| Sociedad Hijo | 95% | 98% * 95% |

Para entenderlo mejor, si tu familia posee tres cuartas partes (3/4) de una tarta y de esos 3/4, tú posees 1/3 ¿Poseerás 1/3 del total? No, solo de la parte de tu familia, es decir 1/3 de 1/4 (1/4 * 1/3). Lo mismo pasa con la Sociedad Abuelo, esta sociedad posee el 98% del 95%.

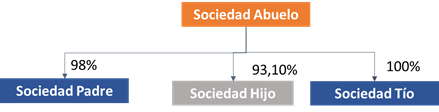

Al final, todas las sociedades se verían directamente relacionadas con la sociedad matriz principal (Sociedad Abuelo).

Una vez hecho esto paso, ya podemos empezar a consolidar como si todas las sociedades estuvieran directamente relacionadas con la sociedad matriz principal e ignorando las antiguas sociedad matrices de los distintos subgrupos a los que pertenecían.

¿Qué pasa si hablamos de una sociedad multigrupo?

Una sociedad multigrupo es una sociedad que tiene varios padres dentro del grupo. Imagina que la Sociedad Tío posee además un 6,90% de la Sociedad Hijo ¿Cómo calcularíamos esto? Muy fácil, primero hacemos los cálculos como si la Sociedad Hijo fueran dos sociedades distintas.

| Sociedad dominante | % Posesión del Abuelo |

| Sociedad Padre | 98% * 95% = 93,10% |

| Sociedad Tío | 100% * 6,90% = 6,90% |

Ahora tenemos dos porcentajes: 93,10% y 6,90% ¿Cuál prevalece? Ninguno, lo que haremos será sumar ambos, 93,10% + 6,90% = 100,00% y ese será el % de posesión que la Sociedad Abuelo tiene sobre la Sociedad Hijo. Nunca puede ser mayor que el 100%.

Otra pregunta que te puedes hacer es si con la Sociedad Padre consolidábamos por Integración Global y con la Sociedad Tío con el método de Integración por Equivalencia, ¿Qué método usaríamos ahora? Fácil, tienes que ignorar los distintos padres, esto es el método en peine, sus antiguos padres ya no nos importan, lo que nos importa es que la Sociedad Abuelo posee el 100% de la Sociedad Hijo y es la Sociedad Abuelo el «padre» de dicha sociedad, aplicando el método correspondiente a ese porcentaje, Integración Global.

Conclusión

Como ya hemos comentado al inicio, ambos procesos van a dar exactamente los mismos resultados a nivel de saldos, si no es el caso, algo estás haciendo mal.

Personalmente prefiero el segundo método porque una vez te quitas todo el proceso de los cálculos todo es más rápido y simplifica las sociedades multigrupo, además puedes tener una mejor visibilidad de los beneficios o pérdidas que está generando cada sociedad a nivel de matriz principal.

¿Tienes configurado SAP BPC y te gustaría saber si estás calculando bien los porcentajes? Puedes contactar conmigo y ver cómo podemos colaborar.